반갑습니다. 천 스트리트 일번가입니다.

저는 CJ제일제당의 비비고 특히 만두를 진짜 좋아하는데요.

제가 해외에서 살 때 한국음식이 많이 그리웠었는데 그때마다 정말 든든했던 기억이 있습니다.

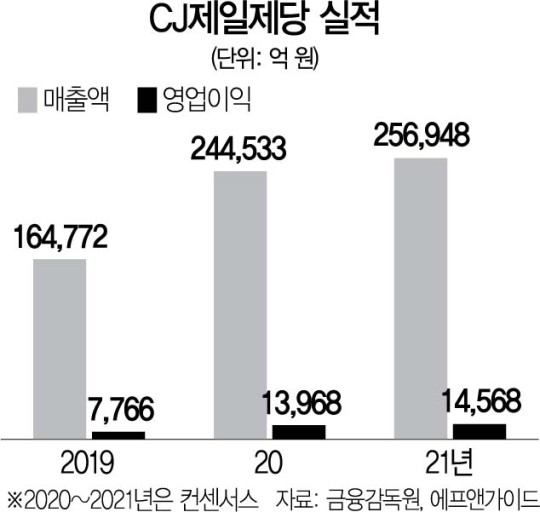

그런 CJ제일제당이 지난해 4분기 호실적을 거둘 것으로 전망되는데요. 농산물 가격 상승과 향후 중국 바이오 부문과 미국 현지법인의 판매 성장 등 올해 실적 상승 잠재력도 풍부하다는 평가를 받고 있습니다.

한국투자증권은 CJ제일제당이 올해 4분기 연결 기준 매출 6조 3620억 원, 영업이익 3181억 원을 기록할 것으로 전망했는데 이것은 전년 동기 대비 각각 7%, 18% 증가한 수준입니다. CJ대한통운을 제외할 경우 매출과 영업이익은 3조 5490억 원, 2305억 원으로 예상됩니다. 전년 4분기보다 매출은 7%, 영업이익은 34% 늘 것으로 내다본 것입니다.

식품부문이 특히 호실적을 거뒀는데요. 매출 2조 2440억 원으로 전년 동기 대비 6% 증가한 한편 영업이익은 1148억 원으로 같은 기간 106% 상승할 것으로 추산되고, 국내 가공식품 매출액은 연말 사회적 거리두기 격상이 수요 증가로 이어져 8%가량 증가했습니다. 2018년 인수한 미국 냉동식품업체 슈완스의 매출액은 같은 기간 10% 증가했을 것으로 추정되지만 원화 강세 효과라 4% 상승에 그칠 것이라는 것 유의하시면 좋겠습니다. 슈완스를 제외한 해외 매출은 이 기간 29% 증가하며 고성장세를 이어간 것입니다.

4분기 호실적에 이어 올해에도 실적 상승 모멘텀이 지속될 것으로 전망되는데요, 슈완스와 CJ 미국 현지법인의 B2C 판매망 통합으로 인한 시너지 효과, 곡물가격 상승으로 인한 하반기 가격 인상 가능성 등을 주목할 필요가 있다는 겁니다. 지난해 4분기부터 슈완스와 미국 B2C 채널 통합을 진행 중인데, 슈완스의 물류 시스템 강점과 비비고 제품력에 기반해 미국 메인스트림 채널 내 만두 입점률이 지속 상승 중이고 향후 만두 외 추가 품목으로의 확장이 기대됩니다.

해외 사업 확대와 가공식품 수익성 개선 기대에 주가가 상승세를 이어가며 역대 최고가 갱신 문턱에 있습니다. CJ제일제당이 지난해에 이어 올해도 매출액·영업이익의 증가 추세가 이어질 것으로 예상이 되는 점을 고려하여 투자하시면 좋겠습니다.

이 글은 투자권유 목적으로 작성한 것이 아니며,

투자의사 결정시 전적으로 투자자의 책임과 판단에 의해 결정되어야 합니다.

감사합니다.

'주식' 카테고리의 다른 글

| 중국의 금융시장은 어떻게 될까? (1) | 2021.01.24 |

|---|---|

| 환인제약 - 정신치료제 시장점유율 1위 (1) | 2021.01.24 |

| 초록뱀 - BTS를 펜트하우스로! (1) | 2021.01.24 |

| 넷마블 - 실적과 주가는 적정한 수준인가? (1) | 2021.01.24 |

| 진에어 - LCC업계의 지각변동이 일어나려고 한다. (0) | 2021.01.24 |